2016 оны 12 дугаар сарын 31-ний байдлаар

Монгол Улсад орон сууцны санхүүжилт 2000 оноос хойш хувийн хэвшилд тулгуурлан хөгжиж ирсэн бөгөөд нийлүүлэлтийн санхүүжилтийг хувийн хөрөнгө, захиалагчдын урьдчилгаа болон банкны зээлээр, харин эрэлтийн санхүүжилтийг иргэдийн хувийн хадгаламж, гэр бүлийн дэмжлэг, ипотекийн харьцангуй өндөр хүүтэй зээлээр шийдвэрлэж ирсэн байдаг.

Зах зээл дээр өсөн нэмэгдэж буй орон сууцны эрэлтийг дан ганц банкуудын хадгаламжинд тулгуурласан эх үүсвэрээр хангах нь богино хугацаат эх үүсвэрээр урт хугацаат зээлийг санхүүжүүлэх хугацааны зөрөөтэй байдал үүсгэсний улмаас зээлийн хүү өсөх, хугацаа богино байх зэрэг асуудлууд үүсэх шалтгаан болж байлаа.

Дотоодын нийт бүтээгдэхүүн өсөхийн хирээр банкны нийт актив өсч, улмаар хамгийн найдвартай эрсдэл багатай бүтээгдэхүүн болох ипотекийн зээл нь хүн амын орон сууцны бодит эрэлттэй уялдан өссөн нь ипотекийн хоёрдогч зах зээлийг эрчимтэй хөгжүүлэх бодит шаардлагыг нэмэгдүүлсэн билээ.

Орон сууцны санхүүжилтийн тогтолцоо нь ипотекийн анхдагч болон хоёрдогч зах зээлээс бүрддэг. Ипотекийн анхдагч зах зээл 2003 оноос эхлэн банкны салбарт орон сууцны зээлийн бүтээгдэхүүн бий болсноор эрчимтэй хөгжиж эхэлсэн бөгөөд 10 гаруй жилийн хугацаанд ипотекийн зээлийн хэмжээ жил бүр өсөн нэмэгдсээр байна.

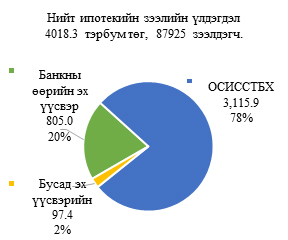

2016 оны 12-р сард нийт ипотекийн зээл үлдэгдэл 4,018.3 тэрбум төгрөг болж өсчээ. Үүнээс ОСИССТТБХөтөлбөрийн зээл 3,115.9 тэрбум төгрөг буюу 77.5%, банкуудын өөрийн эх үүсвэрээр олгосон зээл 805.0 тэрбум төгрөг буюу 20.0%, бусад эх үүсвэрээр олгосон зээл 97.4 тэрбум төгрөг буюу 2.4%-г тус тус бүрдүүлжээ.

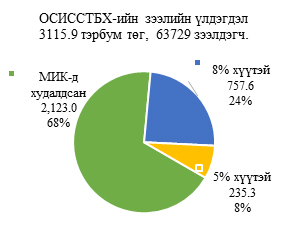

ОСИССТБХөтөлбөрийн зээлийн 68% буюу 2,123.0 тэрбум төгрөгийн зээлийг МИК-д худалдсан зээл, 24% буюу 757.6 тэрбум төгрөгийн зээлийг 8% хүүтэй зээл, үлдсэн 8% буюу 235.3 тэрбум төгрөгийн зээлийг 5% хүүтэй зээл бүрдүүлж байна.

Ипотекийн зээлийн бүтэц, тэрбум төг. /2016 оны 12-р сарын байдлаар/

Эх сурвалж: Монголбанк – Ипотекийн зээлийн тайлан

2016 оны эцэст нийт ипотекийн зээлдэгчдийн тоо 89.2 мянгад хүрсэн бол ОСИСТТБХ зээлтэй иргэд 65.4 мянга болжээ. Мөн тус онд нийт 14.8 мянган иргэн ипотекийн зээлд хамрагдсанаас 11.6 мянган иргэн шинээр 8% болон 5% хүүтэй ипотекийн зээлд хамрагджээ.

|

Ипотекийн зээлийн үлдэгдэл, тэрбум төгрөг |

2015.12 сар |

2016.11 сар |

2016.12 сар |

|

Нийт ипотекийн зээлийн үлдэгдэл |

3,433.0 |

3,979.0 |

4,018.3 |

|

Банкуудын эх үүсвэрээр олгосон |

777.1 |

798.5 |

805.0 |

|

Бусад эх үүсвэрээр олгосон |

64.8 |

98.3 |

97.4 |

|

ОСИССТБ Хөтөлбөрийн |

2,591.0 |

3,082.9 |

3,115.9 |

|

МИК-д худалдсан |

2,006.1 |

2,138.1 |

2,123.0 |

|

8% хүүтэй |

854.9 |

709.9 |

757.6 |

|

5% хүүтэй |

0.0 |

234.8 |

235.3 |

|

Нийт зээлдэгчдийн тоо |

77,105 |

88,556 |

89,156 |

|

ОСИССТБ Хөтөлбөрийн зээлдэгчдийн тоо |

55,830 |

64,868 |

65,412 |

Эх сурвалж: Монголбанк – Ипотекийн зээлийн тайлан

Ипотекийн зээлийн чанарын хувьд 2016 оны 12-р сарын байдлаар нийт ипотекийн зээлийн хугацаа хэтэрсэн зээлийн хувь 2.5% байгаа нь ОСИСТТБХ зээлийн хугацаа хэтэрсэн хувь 1.4%-иас өндөр байна. Мөн нийт ипотекийн зээлийн чанаргүй зээлийн хувь хувь 2.3% байгаа нь ОСИСТТБХ зээлийн чанаргүй зээлийн хувь 0.4% байгаагаас харьцангүй өндөр байна. Өмнөх сараас хугацаа хэтэрсэн зээлийн хувь өссөн бол чанаргүй зээлийн хувь буурсан ч өмнөх оны мөн үеэс өссөн үзүүлэлттэй гарчээ.

|

Ипотекийн зээлийн чанар |

2015.12 сар |

2016.11 сар |

2016.12 сар |

|

Хугацаа хэтэрсэн зээл / Нийт ипотекийн зээл |

1.9% |

3.1% |

2.5% |

|

Хугацаа хэтэрсэн зээл / ОСИСТТБХ Зээл |

0.6% |

1.3% |

1.4% |

|

Чанаргүй зээл / Нийт ипотекийн зээл |

1.8% |

2.6% |

2.3% |

|

Чанаргүй зээл / ОСИСТТБХ Зээл |

0.1% |

0.4% |

0.4% |

Эх сурвалж: Монголбанк – Ипотекийн зээлийн тайлан

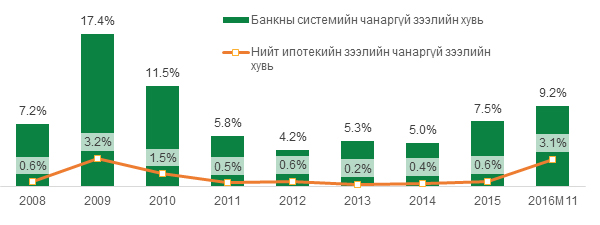

2016 оны 11-р сарын банкны системийн нийт чанаргүй зээлийн хувь 9.2%-д хүрсэн бол нийт ипотекийн зах зээлийн чанаргүй зээлийн хувь 3.1%-ийн үзүүлэлттэй гарчээ. Эндээс нийт ипотекийн зээл нь нийт банкны системийн зээлээс чанарын үзүүлэлт харьцангуй сайн байгаа нь харагдаж байна.

2016 оны 12 дугаар сарын 31-ний байдлаар

Монгол Улсад орон сууцны санхүүжилт 2000 оноос хойш хувийн хэвшилд тулгуурлан хөгжиж ирсэн бөгөөд нийлүүлэлтийн санхүүжилтийг хувийн хөрөнгө, захиалагчдын урьдчилгаа болон банкны зээлээр, харин эрэлтийн санхүүжилтийг иргэдийн хувийн хадгаламж, гэр бүлийн дэмжлэг, ипотекийн харьцангуй өндөр хүүтэй зээлээр шийдвэрлэж ирсэн байдаг.

Зах зээл дээр өсөн нэмэгдэж буй орон сууцны эрэлтийг дан ганц банкуудын хадгаламжинд тулгуурласан эх үүсвэрээр хангах нь богино хугацаат эх үүсвэрээр урт хугацаат зээлийг санхүүжүүлэх хугацааны зөрөөтэй байдал үүсгэсний улмаас зээлийн хүү өсөх, хугацаа богино байх зэрэг асуудлууд үүсэх шалтгаан болж байлаа.

Дотоодын нийт бүтээгдэхүүн өсөхийн хирээр банкны нийт актив өсч, улмаар хамгийн найдвартай эрсдэл багатай бүтээгдэхүүн болох ипотекийн зээл нь хүн амын орон сууцны бодит эрэлттэй уялдан өссөн нь ипотекийн хоёрдогч зах зээлийг эрчимтэй хөгжүүлэх бодит шаардлагыг нэмэгдүүлсэн билээ.

Орон сууцны санхүүжилтийн тогтолцоо нь ипотекийн анхдагч болон хоёрдогч зах зээлээс бүрддэг. Ипотекийн анхдагч зах зээл 2003 оноос эхлэн банкны салбарт орон сууцны зээлийн бүтээгдэхүүн бий болсноор эрчимтэй хөгжиж эхэлсэн бөгөөд 10 гаруй жилийн хугацаанд ипотекийн зээлийн хэмжээ жил бүр өсөн нэмэгдсээр байна.

2016 оны 12-р сард нийт ипотекийн зээл үлдэгдэл 4,018.3 тэрбум төгрөг болж өсчээ. Үүнээс ОСИССТТБХөтөлбөрийн зээл 3,115.9 тэрбум төгрөг буюу 77.5%, банкуудын өөрийн эх үүсвэрээр олгосон зээл 805.0 тэрбум төгрөг буюу 20.0%, бусад эх үүсвэрээр олгосон зээл 97.4 тэрбум төгрөг буюу 2.4%-г тус тус бүрдүүлжээ.

ОСИССТБХөтөлбөрийн зээлийн 68% буюу 2,123.0 тэрбум төгрөгийн зээлийг МИК-д худалдсан зээл, 24% буюу 757.6 тэрбум төгрөгийн зээлийг 8% хүүтэй зээл, үлдсэн 8% буюу 235.3 тэрбум төгрөгийн зээлийг 5% хүүтэй зээл бүрдүүлж байна.

Ипотекийн зээлийн бүтэц, тэрбум төг. /2016 оны 12-р сарын байдлаар/

Эх сурвалж: Монголбанк – Ипотекийн зээлийн тайлан

2016 оны эцэст нийт ипотекийн зээлдэгчдийн тоо 89.2 мянгад хүрсэн бол ОСИСТТБХ зээлтэй иргэд 65.4 мянга болжээ. Мөн тус онд нийт 14.8 мянган иргэн ипотекийн зээлд хамрагдсанаас 11.6 мянган иргэн шинээр 8% болон 5% хүүтэй ипотекийн зээлд хамрагджээ.

|

Ипотекийн зээлийн үлдэгдэл, тэрбум төгрөг |

2015.12 сар |

2016.11 сар |

2016.12 сар |

|

Нийт ипотекийн зээлийн үлдэгдэл |

3,433.0 |

3,979.0 |

4,018.3 |

|

Банкуудын эх үүсвэрээр олгосон |

777.1 |

798.5 |

805.0 |

|

Бусад эх үүсвэрээр олгосон |

64.8 |

98.3 |

97.4 |

|

ОСИССТБ Хөтөлбөрийн |

2,591.0 |

3,082.9 |

3,115.9 |

|

МИК-д худалдсан |

2,006.1 |

2,138.1 |

2,123.0 |

|

8% хүүтэй |

854.9 |

709.9 |

757.6 |

|

5% хүүтэй |

0.0 |

234.8 |

235.3 |

|

Нийт зээлдэгчдийн тоо |

77,105 |

88,556 |

89,156 |

|

ОСИССТБ Хөтөлбөрийн зээлдэгчдийн тоо |

55,830 |

64,868 |

65,412 |

Эх сурвалж: Монголбанк – Ипотекийн зээлийн тайлан

Ипотекийн зээлийн чанарын хувьд 2016 оны 12-р сарын байдлаар нийт ипотекийн зээлийн хугацаа хэтэрсэн зээлийн хувь 2.5% байгаа нь ОСИСТТБХ зээлийн хугацаа хэтэрсэн хувь 1.4%-иас өндөр байна. Мөн нийт ипотекийн зээлийн чанаргүй зээлийн хувь хувь 2.3% байгаа нь ОСИСТТБХ зээлийн чанаргүй зээлийн хувь 0.4% байгаагаас харьцангүй өндөр байна. Өмнөх сараас хугацаа хэтэрсэн зээлийн хувь өссөн бол чанаргүй зээлийн хувь буурсан ч өмнөх оны мөн үеэс өссөн үзүүлэлттэй гарчээ.

|

Ипотекийн зээлийн чанар |

2015.12 сар |

2016.11 сар |

2016.12 сар |

|

Хугацаа хэтэрсэн зээл / Нийт ипотекийн зээл |

1.9% |

3.1% |

2.5% |

|

Хугацаа хэтэрсэн зээл / ОСИСТТБХ Зээл |

0.6% |

1.3% |

1.4% |

|

Чанаргүй зээл / Нийт ипотекийн зээл |

1.8% |

2.6% |

2.3% |

|

Чанаргүй зээл / ОСИСТТБХ Зээл |

0.1% |

0.4% |

0.4% |

Эх сурвалж: Монголбанк – Ипотекийн зээлийн тайлан

2016 оны 11-р сарын банкны системийн нийт чанаргүй зээлийн хувь 9.2%-д хүрсэн бол нийт ипотекийн зах зээлийн чанаргүй зээлийн хувь 3.1%-ийн үзүүлэлттэй гарчээ. Эндээс нийт ипотекийн зээл нь нийт банкны системийн зээлээс чанарын үзүүлэлт харьцангуй сайн байгаа нь харагдаж байна.